发布日期:2024-09-11 20:38 点击次数:98

(原标题:今年的消费旺季要特别关注)沪指早盘今日评论

2023年二季度美油屡次跌至60美元出头,代表市场情绪的净多单下破疫情时期点位,萧条的市场弥漫着浓浓肃杀气息。

去年此刻连续发了几篇长文:1.《在石油消费旺季前,不做最后一个悲观者》;2.《原油黎明前最后的黑暗》;3.《淡日朦胧初破晓》。随后油价便是流畅的止跌反弹,虽然强度与预期有所偏差,但也一扫市场各种牛鬼蛇神流言的阴霾。

着眼于当下,往日的情景似乎重现,在欧佩克会议前夜净多单再次跌至2023年一二、四季度低点(下图黑线),萎靡不正的市场将投资者的信心反复摧残。

此时此刻原油市场已经进入了交易的垃圾时间,不过老实说,年初我早就提示过,要小心二季度淡季带来的油价下跌冲击,最高从4月初的87美元跌至最低76美元,虽然幅度小于上年,但终归是落地了。

点名批评二季度的汽油、柴油需求,烂到没法儿看,你敢信美国汽油、柴油需求居然双双跌穿130美元油价的2022年同期?柴油需求再努力点都要像2020年的疫情看齐了。

要不是地缘政治风险事件有驱动,哈马斯和胡赛给西方世界刷了大火箭,油价跌至60美元出头的历史重演还这样很大可能。毕竟基本面相比2023年绝对是弱的,而且地缘溢价回落下去也超预期的快。

心疼原油投资者几秒,买了海油的除外。

但是无所谓了,这并不影响交易转向旺季模式,跌过之后的环境才是最理想的,对于期货交易者来说,做好二季度跌出10美元的预期收益空间,完完全全可以放年假了。所以我们重点要把目光放到三季度的基本面数据来,看看消费旺季能不能显著拯救一下基本面。

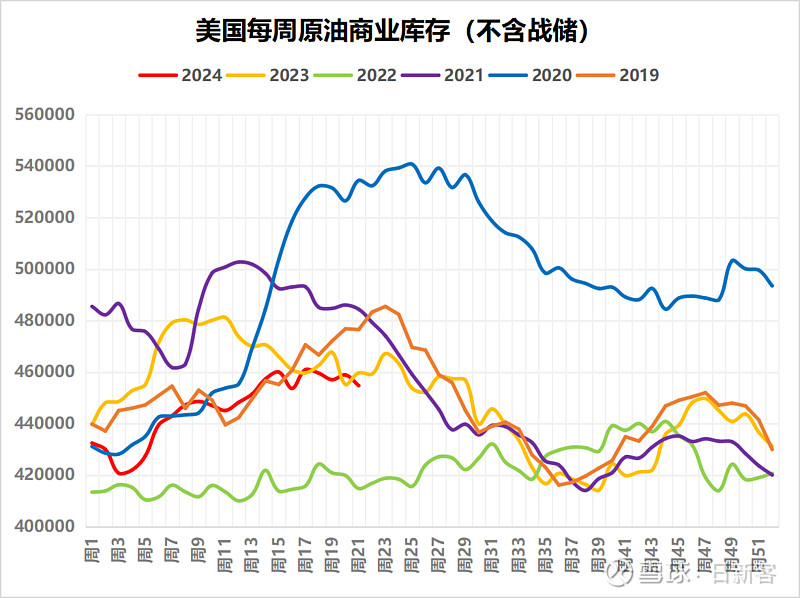

看看库存:

百万桶去库终于重现了,实在令人落泪。商业库存终于再次在2023年以下,今年开局还是很爽的,一季度与2023年同期的差距显著在扩大,但是后继就乏力了,一直累库,库存见顶拐头向下的时间点太晚了。不过一般来讲,消费旺季开始之后,显著去库是大概率发生的,对油价的支撑力度肯定有。

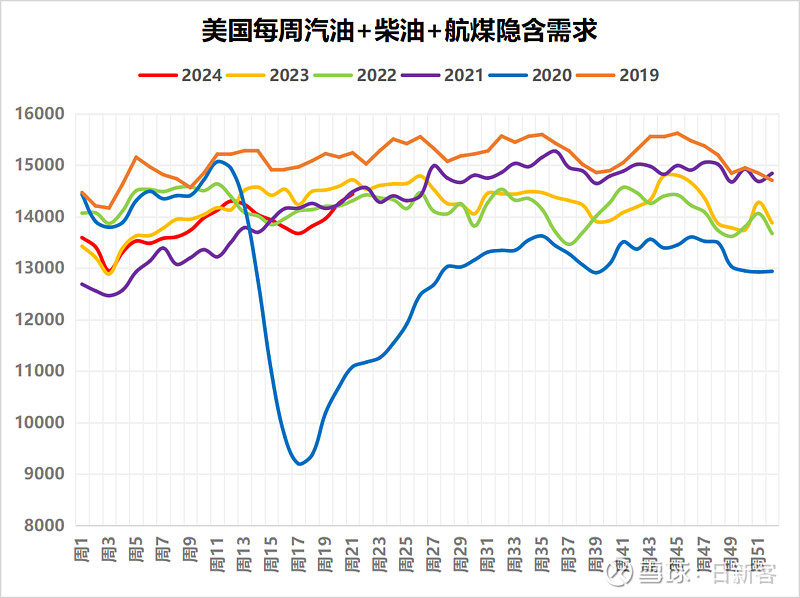

我们来看三大项隐含需求:

看到2024年红色的线没有?二季度这一波下去实在是太丑陋了,2022年三月底不仅油价在100美元以上,汽油柴油裂差更是高到飞起,2024年居然还比不过2022年这种极端恶劣的情况,可见基本面有多让人挠头。

还好现在终于顽强拐上去了,努把力还是可以很靠近2023年的,2024年最大特征是地缘政治风险溢价要比2023年高,基本面要是能靠拢的话,三季度油价绝对不担心。

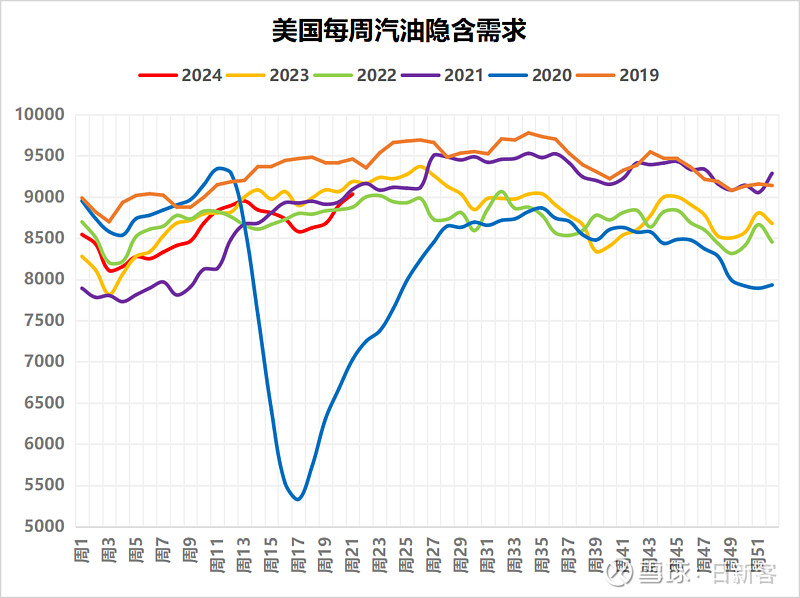

细分看看汽油需求:

汽油需求的拐头最为明显,可以说终于回归到正常趋势了,不过也不要高兴的太早,汽油裂解价差(就是汽油价格-原油,实质上就是炼油利润,拿来看汽油需求强不强的)依旧很烂,最近还跳水了,所以强烈的预期依旧没有。

RBOB-WTI价差确定性走强机遇一般从2月开始持续到5月份,主要是春季炼厂要检修、夏季出行旺季,然而当前裂差一片绿实在令我挠头,但也有可能是地缘风险溢价回落导致的(没继续刷大火箭)。

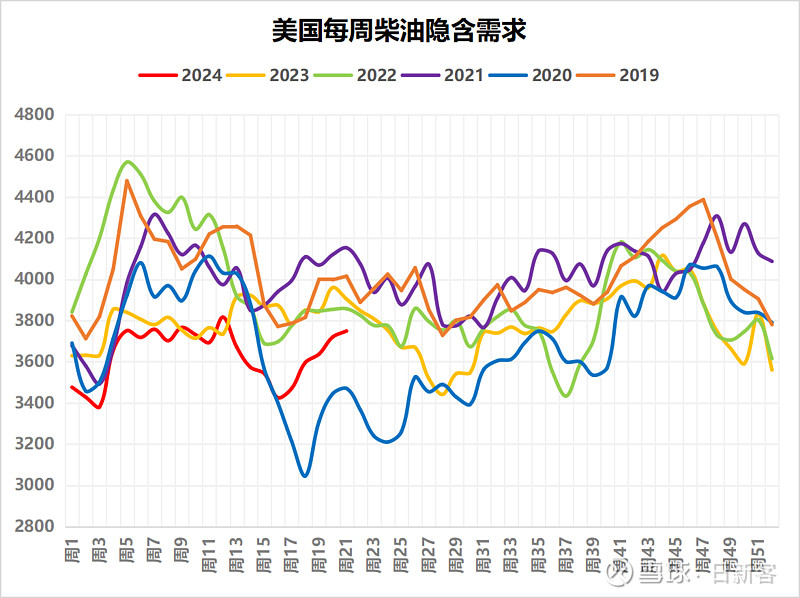

看看柴油:

柴油需求修复的不错,去年4季度以来柴油一直很弱很弱,今年2季度更是显著低于2023年,走的十分丑陋,将工业增速放缓体现的淋漓尽致,高息环境对需求压制很大。后续要重点观察降息之后工业需求能不能缓过一口气来,要是再次跌破了2020年疫情时期的数据就更加令人绷不住了。

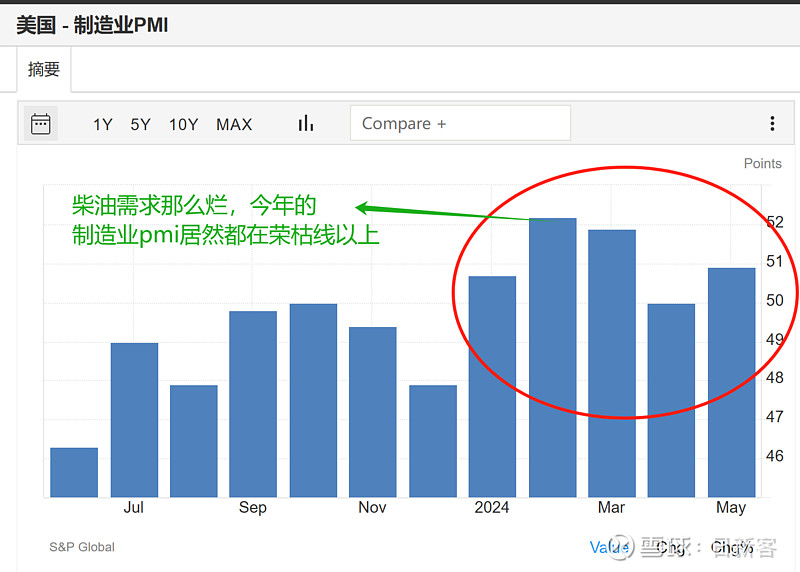

但是看美国的制造业PMI,今年都在荣枯线以上,但是大部分时间里与工业联系最紧密的柴油需求居然还不如2020年,实在想不通。

不过美国汽油需求的占比在总需求中是最大的,数额可以看纵坐标,而且只要汽油价格不太离谱,刚性需求是很难下去的。所以重点还是观察汽油需求数据。

看看航煤:

简直是时代之光,高于2023年,一直是优等生。航煤就没什么好说的。

简短写一写对今年后续行情的思考:

2024年全球原油需求放缓是比较有确定性的了,高息环境没有改观的话依旧比较难顶。与前两年最大的不同主要体现在基本面主要矛盾的缓和。

供给端虽然美国原油产量开始下跌、欧佩克减产依旧,但是非欧佩克其它国家的产量增速不能忽视,尤其是圭亚那、巴西。需求方面主要经济体的经济增长难度也比较大,尤其是中美,相信大家已经有所体感,印度的增量前景比较好,所以需求增速无论有多慢但绝对数额肯定是增长的。

所以表现出来,就是油价向上的驱动力量比较弱,缺乏主心骨,宏观因素对油价的操纵性很强。但是前景很确定,供给约束仍在,需求增长确定性高,一旦宏观出现转向,油价向上的机会就出现了。

至于投资油股看的油价底部和中枢问题,我下篇文章把数据一摆出来大家绝对都能看懂底层逻辑了。

$中国海洋石油(00883)$ $ST新潮(SH600777)$ $中国石油(SH601857)$ 沪指早盘今日评论

Powered by 前层金配资炒股买股=正规期货配资=期货配资开代理 @2013-2022 RSS地图 HTML地图